自然災害債務整理ガイドラインの新型コロナへの適用

相談カテゴリ: トピックス

令和2年10月30日、東日本大震災・自然災害被災者債務整理ガイドライン運営機関から、「自然災害による被災者の債務整理に関するガイドライン」を新型コロナウイルス感染症に適用する場合の特則が公表されました。

この特則の適用は令和2年12月1日から開始され、

対象となる債務は、

・令和2年2月1以前に負担していた既往債務

・令和2年2月2日以降、本特則制定日までに新型コロナウイルス感染症の影響による収入や売上等の減少に対応することを主な目的として貸付等を受けたことに起因する債務

対象となる債務者は、

・新型コロナウイルス感染症の影響により収入や売上げ等が減少したことによって、住宅ローン、住宅のリフォームローンや事業性ローンその他の本特則における対象債務を弁済することができない又は近い将来において本特則における対象債務を弁済することができないことが確実と見込まれる個人または個人事業主のうち、一定の要件を満たす方

となっています。

では、そもそも、この特則の基である「自然災害による被災者の債務整理に関するガイドライン」とはどういうものかを以下にまとめました。

1.自然災害による被災者の債務整理に関するガイドラインとは

「自然災害による被災者の債務整理に関するガイドライン」は、平成27年9月2日「自然災害による被災者の債務整理に関するガイドライン研究会」の設置後、災害救助法(昭和22年法律第118号)の適用を受けた自然災害の影響を受けたことによって、住宅ローン、住宅のリフォームローンや事業性ローン等の既往債務を弁済できなくなった個人の債務者であって、破産手続等の法的倒産手続の要件に該当することになった債務者について、このような法的倒産手続によらずに、債権者と債務者の合意にもとづき、債務整理を行う際の準則として取りまとめられたものです。

民間の自主的なルールであり、平成28年4月から適用が開始されました。

このガイドラインを利用することによって、大規模な自然災害で、住宅ローン等を借りている被災者が、破産手続きなどの法的な倒産手続によらず、銀行などの金融機関との話し合いにより、ローンの減額や免除を受けることができます。

2.ガイドラインの対象となる債務者

平成27年9月2日以降に「災害救助法」が適用された自然災害の影響によって、それまで抱えていた住宅ローンや自動車ローン、事業性ローンなどを返すことができない、または近い将来に返せなくなることが確実と見込まれる個人または個人事業者のうち、主に以下の要件を満たす方が対象となります(法人は対象外)。

・災害が発生する以前に、対象債権者に対して負っている債務について期限の利益喪失事由に該当する行為がなかったこと

・このガイドラインに基づく債務整理を行った場合に、破産手続や民事再生手続と同等額以上の回収を得られる見込みがあるなど、対象債権者にとっても経済的な合理性が期待できること

・債務者が事業の再建・継続を図ろうとする事業者の場合は、その事業に事業価値があり、対象債権者の支援により再建の可能性があること

など。

3.ガイドラインによるメリット

・個人信用情報として登録されないため、新たな借入れに影響が及ばない。

破産手続・再生手続とは異なり、本ガイドラインに基づく債務整理の場合には、個人信用情報として登録されません。そのため、その後の新たな借入れにも影響が及びません。

・国の補助により弁護士等の「登録支援専門家」による支援を無料で受けられる。

本ガイドラインに基づく債務整理を的確かつ円滑に実施するために、弁護士などの「登録支援専門家」が、債務者及び債権者のいずれにも利害関係をもたない中立かつ公正な立場で本ガイドラインに基づく手続を支援します。

・財産の一部をローンの支払いに充てずに手元に残すことができる。

具体的には、債務者の被災状況や生活状況などの個別事情により異なりますが、預貯金などの財産の一部を「自由財産」として残すことができます。

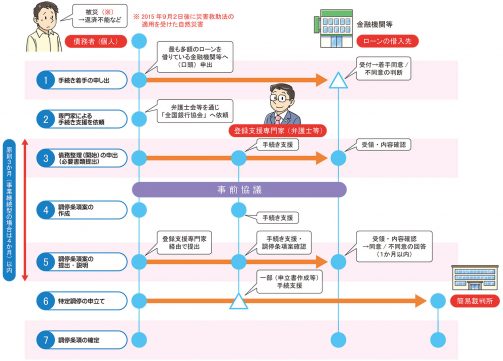

4.手続きの流れ

ガイドラインによる債務整理を行う場合の主な流れは以下の通りです。

(出典:政府広報オンライン)

参考:特則に関するリーフレット

(一般社団法人 東日本大震災・自然災害被災者債務整理ガイドライン運営機関ウェブサイトより)

更新日:2020年11月13日

豊島区池袋4-24-3 武川ビル1階

営業時間:10:00~19:00

定休日:日曜日、祭日、隔週土曜日